ジョン・メイナード・ケインズ『雇用、利子、お金の一般理論』(1936) 第 IV 巻:投資誘因

(山形浩生 訳

原文:https://bit.ly/mPCca4

古典派の利率理論とは何でしょうか? それは私たちみんなが教わってきたもので、ごく最近までみんな、あまり文句も言わずに受け入れてきたものです。でも私は、それを厳密な形で記述できないし、また現代の古典学派における先端的な論考を見ても、はっきりした記述は見つからないのです1

でもこの伝統が、利率とは投資需要と貯蓄意欲を相互に均衡させる要因だと考えてきたのは、かなりはっきりしています。投資は投資可能なリソースの需要をあらわし、貯蓄はそうしたリソースの供給をあらわします。利率はその両者が等しくなる、投資家のリソースの「価格」というわけです。商品の価格が必然的に、需要と供給の一致する点で決まるように、金利もまた市場の力の作用で、その金利での投資量が、その金利での貯蓄と等しくなるような水準に落ち着く、ということになります。

いまの話は、マーシャル『経済学原理』ではこの程度の説明もありません。でも彼の理論はこういうもののようですし、私自身もそう教わってきたし、また長年他人に教えてきたのもこれです。たとえば『経済学原理』の以下の一節を見てください。「利子は、ある市場において資本の使用に支払われる価格であるが故に、その利子率においてその市場における資本の総需要が、その率で提供される総ストックと等しくせしむる均衡へと傾くのである」2、あるいはまた、カッセル教授『金利の性質と必要性』においては、投資というのは「待つことの需要」を構成し、貯蓄は「待つことの供給」を構成し、利子とはその二つを等しくするよう機能する「価格」なのだ、と暗黙に述べられていますが、引用できるような実際の説明は見つかりませんでした。カーヴァー教授の『富の分配』第vi章は明らかに、金利が待つことの限界的な負の効用と、資本の限界生産性とを均衡させる要因だと考えています3 アルフレッド・フラックス卿(『経済学原理』p.95) はこう書きます。「我々の議論全般の論点が正しいものであるなら、貯蓄と、資本を利益のある形で活用する機会との間に自動的な調整が働くことは認めなくてはならない。(中略)純金利がゼロ以上である限り(中略)貯蓄はその有益性の可能性を超えてはいないのである」。タウシグ教授(『原理』vol., ii. p. 29) は、まず「金利は資本の限界生産性が貯蓄の限界的な設置をもたらすのに十分な点で落ち着く」(p.20) と述べた後で、貯蓄の供給曲線と「いくつかの資本設置による生産性の逓減」をあらわす需要曲線を描いています4。ワルラスは『純粋経済学要論』の補遺I (III.)で、「l’échange d’épargnes contre capitaux neufs (新規の資本と貯蓄の交換)」について述べ、明示的に、それぞれの可能な金利に対して個人が貯金する金額があり、また新資本的資産に投資する金額があって、この二つの総量はおたがいに等しくなる傾向にあり、金利がそれを等しくさせる変数である、と論じています。ですから金利は、貯蓄、つまりは新資本の供給が、それに対する需要と等しくなる点で決まります。つまり彼はきっちり古典派の伝統におさまっています。

もちろん伝統的な理論を教わった一般の人――銀行家、公僕、政治家――そして専門の経済学者も、貯蓄をしたら、それは自動的に金利を引き下げるような行為を実施したのだ、という発想を抱いています。そしてそれが自動的に資本生産を刺激して、そしてその金利低下というのは、資本生産が自動的に貯蓄増分と等しくなるのに必要な分と同じになる、と考えています。さらに、これが自律的な調整プロセスであって、金融当局の特別な介入や、かいがいしい世話焼きなど必要なしに生じるとも理解しています。さらには――そしてこれは今日ですら、なおさら一般的な信念ですが――投資行為が追加されるたびに、それは貯蓄意欲の変化で相殺されない限り、必然的に金利を上げるとも思われています。

さてこれまでの章の分析から、事態のこうした説明はまちがっているはずだ、とすぐにわかるはずです。でも見解の相違をその源までたどるにあたり、まずは合意できている点から始めることにしましょう。

新古典学派は、貯蓄と投資が本当に等しくならないことがあると信じていますが、普通の古典派はそれが等しいという見方を受け容れています。たとえばマーシャルは、総貯蓄と総投資が必然的に等しい、と信じていたのはまちがいありません。ただし実際にそれを明言はしていませんが。実際、古典派の人々のほとんどは、この信念を広げすぎたほどです。かれらは、ある個人が貯蓄を殖やす活動をしたら、その活動の一つ一つに対して、投資増大の活動が伴うのだ、と考えたのです。またこの文脈だと、私の言う資本の限界効率(あるいは投資需要表)と、上で引用した古典派論者の考える資本の需要曲線とには、実際的なちがいはまったくありません。消費性向とそれに対応する貯蓄性向となると、意見の相違らしきものが出てきます。かれらは、金利が貯蓄性向に与える影響のほうを重視しているのです。でもその彼らとしても、たぶん所得の水準が貯蓄額に重要な影響を与えることは否定したがらないはずです。一方の私も、金利がある所定の所得の元で、貯蓄される金額に影響するということを否定したりはしません(ただしその影響の種類は、必ずしもかれらの考えているものとは限りませんが)。こうした合意点はどれも、古典派が認めるはずで、私も反論しないような命題としてまとめられます。もし所得水準が決まっているとすれば、現在の金利は、各種の金利と資本の対応を示す需要曲線と、各種の金利に対応する、所定の所得から貯蓄される額を示す曲線との交点で決まるはずである、と。

でもここぞまさに、明らかなまちがいが古典派理論にしのびこむところなのです。上の命題から、資本の需要曲線と、一定所得下での貯蓄意欲に金利変化が与える影響がわかれば、所得水準と金利とは一意的に相関するはずだ、という話を導出しただけであれば、別に文句はありません。さらに、この命題は自然に、重要な真理を含む別の命題につながるでしょう。つまり資本の需要曲線と、ある所得水準から貯蓄しようという意欲に金利が与える影響がわかって、それに加えて金利も与えられれば、貯蓄金額と投資金額を等しくする要因とは所得水準にちがいない、という命題です。でも実は、古典派理論は単に所得水準の変化による影響を無視しているだけではなく、定式化でもまちがいをしています。

なぜなら古典派理論は、上の各種引用でもわかる通り、たとえば資本の需要曲線シフトが金利に与える影響を考えるとき、貯蓄の源となる所定の所得についての想定を、消したり変えたりしなくてもいいのだ、と想定してしまうからです。古典派理論だと、金利についての独立変数は、資本の需要曲線と、一定の所得から貯金される金額に対する金利の影響です。そしてたとえば資本の需要曲線がシフトしたら、この理論によれば新しい金利は、新しい資本の需要曲線と、一定の所得で貯蓄される金額を金利と関連づけた曲線との交点で決まります。金利の古典派理論の想定ではどうやら、もし資本の需要曲線がシフトしたり、一定所得からの貯蓄額と金利を関係づける曲線がシフトしたりすれば、あるいは両方が同時にシフトすれば、新しい金利はその曲線の新しい位置での交点で与えられるようです。でもこんな理論はナンセンスです。所得が一定だという想定は、この二つの曲線がお互いに独立してシフトできるという想定と矛盾しています。どちらかがシフトすれば、一般には、所得が変わります。その結果として、所得一定という想定に基づく図式すべてが崩壊します。この立場を救うには、賃金単位が自動的に変わってくれるような、ややこしい想定を設けるしかありません。その自動変化は、想定されるシフトをちょうど相殺するだけの金利を設定するよう流動性選好に作用するだけの幅でなくてはなりません。実は、上記の著述家たちを見ても、こうした想定の必要性についてはまったく書かれていません。せいぜいが、長期均衡との関連では成り立つかもしれないというだけで、短期理論の基礎にはなりません。そして、それが長期で成立すると想定すべき根拠もないのです。実を言えば、古典派理論は所得水準の変化が関係してくることにも、所得水準が実は投資量の関数なのだということにも、気がついていないのです。

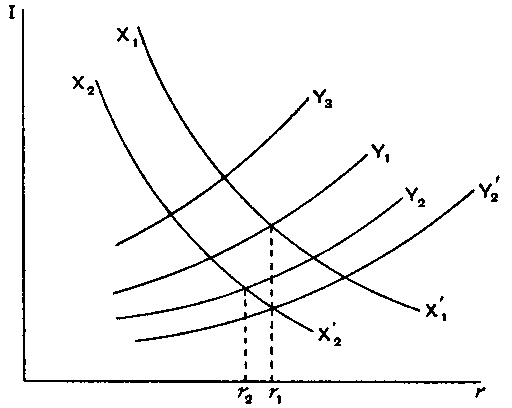

以上のことは、以下のように図で示せます5。

この図では、投資(または貯蓄)の量 $I$ が縦軸で、金利 $r$ が横軸です。投資需要関係の最初の位置は $X_1-X_1'$ であり、 $X_2-X_2'$ がその曲線の第二の位置です。曲線 $Y_1$ は、所得が $Y_1$ のとき、それぞれの金利水準でいくら貯蓄にまわるかを示すもので、 $Y_2$ 、 $Y_3$ はそれぞれ所得が $Y_2$ 、 $Y_3$ の場合を示す曲線です。 $Y_1$ が投資需要関係 $X_1-X_1'$ と金利 $r_1$ に対応した $Y$ 曲線だとしましょう。そこで投資需要関係が $X_1-X_1'$ から $X_2-X_2'$ にシフトしたら、一般に所得も変化します。でも上の図は、その新しい所得の値を示せるほどデータがありません。ですからどれが適切な $Y$ 曲線かわからないので、新しい投資需要関係がどこでそれと交わるかもわかりません。でも、流動性選好の状態とお金の量を導入すれば、この二つで金利が $r_2$ だとわかり、すべての位置が決まります。 $r_2$ の真上の点で $X_2-X_2'$ と交差する $Y$ 曲線、つまり $Y_2$ が正しいものだとわかるのです。ですから $X$ 曲線と $Y$ 曲線は、金利について何も教えてくれません。他のところから金利を教えてもらえたら、所得が何になるかを教えてくれるだけです。流動性選好の状態とお金の量に何も起こらず、だから金利が変わらなければ、 $Y_1$ 曲線が古い投資需要関係と交差した地点の真下で、新しい投資需要関係と交差している曲線 $Y_2'$ が適切な $Y$ 曲線で、新しい所得水準は $Y_2'$ になります。

(訳注:結局、このグラフでは何もわからないってことね。それを言うためだけにグラフを掲げるって、意味ねー! ハロッド、なにやってんだー)

ですから古典派理論の使う関数、具体的には、金利変化に対して投資が示す反応と、金利変化に対して、所定の所得から貯金にまわる金額の反応は、金利理論を構成する材料を与えてくれないのです。でも、金利水準が(他の情報源から)与えられたら、所得水準がいくらになるか示すのには使えます。あるいは、所得水準が一定に保たれれば(たとえば完全雇用に対応した水準)、金利がいくらになるかも示せます。

まちがいが生じるのは、金利というのが待つこと自体の報酬だと考え、それが現金を抱え込まないことの報酬だと考えないからです。様々なリスク水準の融資や投資に対する収益率は、待つこと自体の報酬とは思われず、そのリスクを負担することの報酬だとまったく正当にも考えられていますが、それと同じです。じつは、これらと通称「純粋」金利との間に明確な一線はありません。どれも何らかの不確実性というリスクを負担する報酬なのです。それ以外の話が適切となるのは、お金が単に取引のためだけに使われ、決して価値を保存するために使われない場合だけです6。

でも、何かがおかしいと古典学派に警告を発することができたかもしれない、おなじみの論点が二つあります。第一に、少なくともカッセル教授の『金利の性質と必要性』刊行以来、みんなが合意している点として、金利が上がったら、一定所得の中から貯蓄される金額が必ずしも増えるとは限らないのです。一方、金利上昇で投資需要関係が下がるのは、みんなまちがいないと考えています。でも金利上昇の結果として $Y$ 曲線と $X$ 曲線がどっちも下がるなら、ある $Y$ 曲線がある $X$ 曲線と、確実に交差するかどうかもわかりません。すると、金利を決めるのは $Y$ 曲線と $X$ 曲線だけではありえないことが示唆されます。

第二に、お金の量が増えると金利が下がる傾向にあると想定するのが通例です。少なくとも最初のうち、短期間ではそうです。でもなぜお金の量の変化が、投資需要

ですから従来の分析は、システムの中の独立変数を正しく抽出できなかったのでダメなのです。貯蓄と投資はシステムによって決まる結果であって、それを決める原因ではありません。どちらもシステムの決定要因、つまり消費性向と資本の限界効率

また金利を「資本の限界効率」で決めようとする理論も、あまり成功していません。確かに均衡状態だと、金利は資本の限界効率と等しくなります。というのも、均衡地点が実現されるまで当期の投資規模を増減させれば、儲かるからです。でもこれを金利理論に仕立てたり、そこから金利を導いたりしようとすれば、循環論法になってしまいます。これはマーシャルが、この議論に沿って金利の説明をしようとして、道半ばで気がついたことです8「資本の限界効率」は、一部は当期の投資規模に左右されるし、その規模を計算するには、あらかじめ金利がわからなければダメなのです。重要な結論は、新規投資の産出は、資本の限界効率が金利に等しくなるところまで押しやられる、ということです。そして限界効率表からわかるのは、金利がいくつかということではなく、新規投資の産出がその金利のもとでどこまで押しやられるか、ということなのです。

ここで論じられている問題が、きわめて根本的な理論的重要性と、圧倒的な実務上の重要性を持つことは容易におわかりでしょう。経済学者たちの実務的な助言がほぼ常に根拠としていた経済学原理は、要するに、他の条件が同じなら、支出を減らせば金利は下がり、投資が増えれば金利は上がる、と想定してきました。でもこの二つの量が決定づけるのが、金利ではなく総雇用量であるなら、経済システムの仕組みに対する見通しはまったく変わってきます。消費意欲の低下は、それが他の条件一定ならば投資を増やすどころか、雇用を減らす要因だと見られるようになったら、まったくちがう受け取られ方をするようになるでしょう。

<-- 13 章 目次 14 章おまけ -->

YAMAGATA Hiroo日本語トップ